“Asgari Ücretin Vergiden Muaf Olması Gelir Dağılımını İyileştirebilir”

İstanbul Politik Araştırmalar Enstitüsü’nün hazırladığı “Türkiye'de Vergilerin Gelir Dağılımı Üzerine Etkileri” adlı raporda; vergilerin gelir adaletini olumsuz yönde etkilediği, yoksullar için sanıldığından daha çok yük oluşturduğu belirtilerek, asgari ücretin vergiden muaf tutulmasının ülkedeki mevcut gelir dağılımına olumlu yönde etki edeceği ve gelir dağılımını iyileştirebileceği vurgulanıyor. Türkiye’de vergi kurumuna yönelik güvenin ve algının güçlendirilmesi ve vergisel gelirde adaletinin sağlanması gerektiği bulgusundan hareket ediliyor. Türkiye’de vergi reformu için önerilerin sıralandığı raporda, “vergi gelirlerinde iyileştirici düzenlemeler mümkün” tespitiyle, vergisel gelirde adaleti sağlamaya yönelik politika önerileri sunuyor.

Doç. Dr. Ayşe Aylin Bayar, Prof. Dr. Haluk Levent ve Prof. Dr. Öner Günçavdı tarafından hazırlanan “Türkiye’de Vergilerin Gelir Dağılımı Üzerine Etkileri” adlı raporda mevcut ekonomik problemleri aşmak için uygulanacak para politikalarının doğru maliye politikaları ile desteklenmesi gerektiğinden hareket ediliyor. Türkiye’nin vergi sistemine ve vergilendirmenin gelir dağılımına etkisi konusunda inceleme yapılan araştırmada, bu çalışmada elde ettikleri ampirik sonuçlara göre, Türkiye’de vergi kurumuna yönelik güvenin ve algının güçlendirilmesi ve vergisel gelirde adaletin sağlanmasına yönelik uygulanabilir politika önerileri yer alıyor.

Yeniden Dağıtım Mekanizması Olarak Vergi, Türk Vergi Sisteminin Genel Durumu, Vergiler ve Gelirin Yeniden Dağıtımı, Kayıt Dışılık ve Vergiden Kaçınma, Asgari Ücretin Vergilenmesi Meselesi, Nasıl Bir Vergi Sistemi? Artan Oranlı mı, Azalan Oranlı mı? bölümleri ile son bölümde Politika Önerileri’nden oluşan raporda öne çıkan önemli bulgular şunlar:

- İktisadi İşbirliği ve Gelişme Teşkilatı (OECD) üyeleri içinde Türkiye gelir dağılımının en kötü olduğu birkaç ülkeden biridir.

- Gelirin daha adil dağılımını sağlama bakımından etkinliği yüksek bir vergi sisteminin oluşturulması Türkiye’nin önündeki önemli bir politika seçeneği olarak duruyor.

- Adil, kapsamı geniş bir vergileme büyümenin kapsayıcılığını sağlayacak önemli bir faktördür.

- Vergi toplanırken, bu vergilerin nasıl ve kimlerden toplanacağının da önemi büyük.

- Türkiye’de vergi sisteminin ‘gelirin yeniden dağıtımını sağlama’ işlevini azaltan en önemli kısıt iktidarların ekonomik manada popülist uygulamalarıdır. Vergiler politik ekonominin önemli araçlarından biridir ve siyasi müdahalelere en açık olan ekonomik politika aracıdır.

- 2015 yılında 75,5 puan alan Türkiye’nin 2020’de 69,9 seviyesine düşmüş olması vergide rekabetçilik bakımından ciddi bir kayıp yaşandığının bir göstergesidir.

- Türkiye’de toplanılan gelirin çoğunluğunu tüketimden alınan vergiler oluşturmaktadır ve bu durum çok uzun bir zamandır ülke ekonomisinin genel bir karakteri haline geldi.

- 2020 yılında salgınla beraber ortaya çıkan düşük büyüme performansları, vergi gelirlerindeki düşüşün de nedeni olacak,

- Ülkemizde en fakir ve en zenginlerin en fazla vergi yüküne, ortada yer alan grupların ise nispeten daha düşük bir yüke sahip oldukları görülüyor.

- 2010 sonrası dönemde vergi yüklerinde gözle görülür bir artışın yaşandığı anlaşılıyor.

- Gelir vergisi yükünün daha çok iki uçta yer alan, en zengin ve en fakir yüzde 20’lik gelir grupları tarafından yüklenildiği ifade edilebilir.

- Ülkemizde harcama vergileri yoksullar üzerinde beklenenden çok daha fazla bir yük oluşturmakta ve gelir adaleti bakımından eşitliği bozucu yönde etki yaratıyor.

- Harcamalar üzerinden alınan bu vergilerin düşük gelir grupları üzerinde yaratmış olduğu yük, yüksek gelir gruplarına göre çok daha fazladır.

- Kapsamı genişletilmiş bir sosyal transfer sisteminin gelir eşitsizliklerinde ciddi manada iyileşme yaratma potansiyeline sahip olduğu anlaşılıyor.

- Tüketim üzerinden alınan vergiler, boyutu küçük de olsa, tüm gelir gruplarında grup içi eşitsizlikleri arttırıcı yönde etki yaratıyor.

- Gelir vergisinin grup içi eşitsizlik üzerine en düşük etkiyi sırasıyla en düşük yüzde 20’lik grup ile 2. yüzde 20’lik gelir gruplarında yaptığı anlaşılıyor.

- Ülkemizdeki vergi sisteminin düşük gelirliler aleyhine bir yük oluşturduğu görülüyor.

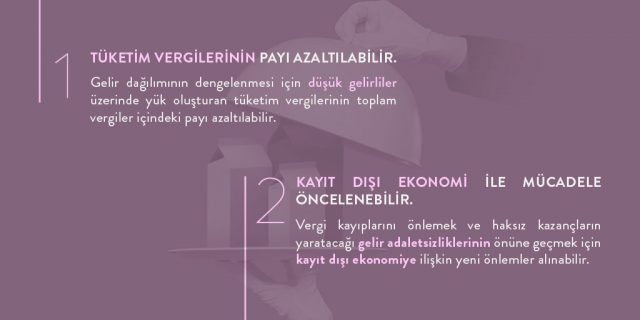

- Kayıt dışılık ve vergi kaçakçılığı ile mücadelenin, vergilerin gelir dağılımı üzerinde etkili olabilmesi bakımından, yeterli olmasa da, gerekli bir koşul olduğu anlaşılıyor.

- Ülkemizdeki işgücü piyasalarının yapısal özellikleri nedeniyle ücret gelirleriyle çalışanların neredeyse yüzde 42’si asgari ücret ile çalışır hale geldi.

- Vergi ve transfer politikalarının gelir dağılımını iyileştirici yönde, olumlu etkilere yol açtığını görüyoruz.

Vergi Sisteminde Adaletin Temini İçin Politika Önerileri

Raporda öne çıkan bulgulardan biri, “ödenen vergilerin payı bakımından en düşük yüzde 20’lik gelir grubu, en dezavantajlı gruptur ve maruz kaldıkları yük bakımından diğerlerinden açık ara önde” olduğu yönünde.

Tüm bu tespitlerden ve mevcut sistemin farklı gelir grupları arasında beklendiği gibi tarafsız olmaması, gelirin yeniden dağıtımı işlevini yeterince yerine getirmemesi nedeniyle, raporda yer alan politika önerileri ise şunlar:

- Kamu harcamalarında şeffaflığın ve hesap verilebilirliğin sağlanması, toplum nezdinde ödenen vergilerin gerekliliğine yönelik algının güçlenmesine ve vatandaşın vergiye tabi gelirlerini beyan etmesine teşvik eder.

- Vergide adaleti ortadan kaldıran ve gelir dağılımı bakımından da olumsuz etkiler oluşturan vergi aflarına son verilmeli; son yıllarda sürekli başvurulan bu yöntem, vergilerini kaynağında ödemek zorunda kalan, ödemekten kaçınamayan kesimler bakımından haksızlığa, daha da kötüsü gelir dağılımında kötüleşmeye yol açıyor.

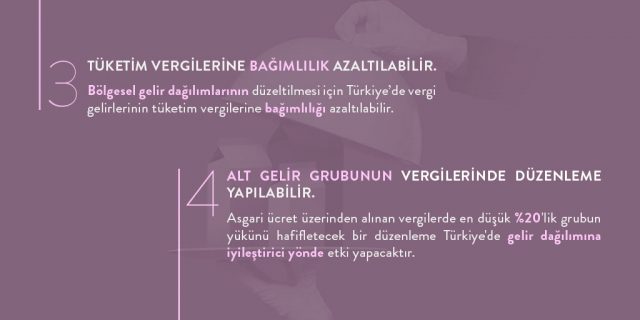

- Türkiye’de düşük gelirli hane halkları üzerinde göreli olarak daha fazla yük oluşturan ve gelir dağılımının bozulmasına yol açan tüketim üzerinden alınan vergilerin toplam vergiler içindeki payının azaltılması gerekiyor.

- Aile sigortası veya vatandaşlık geliri gibi daha kurumsal uygulamalar, hane halklarının gelirlerinde ve harcamalarında istikrarı temin ederek makro- iktisadi istikrar üzerinde de olumlu etki yaratabilir.

- Gelir ve servet vergilerine ağırlık verilerek tüketim vergilerinin azaltılması için imkân yaratılmalı; zira ampirik incelemeler gelir vergisinin; ‘gelirin yeniden dağıtım etkisinin’ daha yüksek olduğunu gösteriyor.

- Araştırmaya göre, enflasyonun üst gelir gruplarının tabi oldukları eşit gelir seviyelerini göreli olarak çok daha fazla etkiliyor. Özellikle üst gelir diliminin tabi oldukları eşit değerlerin yeterince fazla arttırılmadığı, bu nedenle bir üst gelir vergisi oranıyla vergi vermesi gereken sayısının olması gerekenden düşüktür. Bu çerçevede, öncelikle makro iktisadi istikrarın sağlanması gerekiyor.

Raporun tümüne buradan ulaşabilirsiniz.

Bizi Takip Edin