Ekonomik Gidişata Dair Gözlemler

Faiz, enflasyon ve kur arasındaki ilişki 2022 yılındaki gidişatımızı da belirleyecek ana unsur olarak gözüküyor ama artık sadece içerideki problemler sorun değil, artık dışarısı da eski dışarısı değil.

2022 yılının ilk haftalarını geride bıraktığımız günlerde ekonominin gidişatının 2022 yılı için ne olacağını kestirmek oldukça güç. Yönünü kestirmek kolay olabilir ama şiddetini anlamlandırmak kolay değil. Tahminleri iktidarın ekonomiye müdahalesinin olmadığı bir durumda daha rahat yapabilirdik ama gerek iktidarın sürekli hale gelen müdahaleleri, gerek bu müdahalelerin ekonomik olarak anlamlandırma zorluğu ve uzun vade, kısa vade farklılıkları önümüzdeki başlıca sorunlar. Yine de yıllardır bir belirsizlik ekonomisi olan Türkiye ekonomisi bu belirsizlik istikrarını (!) devam ettirmeyi farklı bir formda bu sene de devam ettirecek, burası net. Bu ekonomik gidişata dair belirsizliği analiz edip tahmin yapmadan önce 2021 yılına damga vuran iktisadi üç gelişmeye bakalım. Burayı iyi anlarsak en azından gidişatın yönünü ve şiddetini kestirmeyi daha iyi başarabiliriz kanaatimce.

Benim değinmek istediğim 2021 yılına damga vuran iktisadi gelişmelerden ilki şubat ayında Naci Ağbal’ın görevden alınıp yerine Şahap Kavcıoğlu’nun getirilmesiydi. Piyasa Naci Ağbal yönetimini oldukça beğenmişti. Kendisi son dönemlerde kredibilitesi iyice azalan Merkez Bankası’nın kredibilitesini yukarı çekerken yaptığı şey ise enflasyonu önceleyen bir yaklaşım içerisinde olmasıydı. Bunu da geleneksel yöntemlerin dışına çıkmadan, karmaşıklık ve belirsizlik üretmeden klasik Merkez Bankacılığı yöntemlerini kullanarak yapınca ekonomide hava eskiye göre olumluya döndü fakat görevde çok uzun süre kalamadı ve yerini başka bir isme devretti. Tahminimce gidiş nedeni uyguladığı faiz artırıcı politikalar değildi ama bu kısmı başka bir konu. Türkiye ekonomisi olumluya doğru giderken gerçekleşen bu değişiklikle birlikte piyasalar gidişatı olumsuz olarak değerlendirdi. 7 TL’ye kadar inen dolar da yönünü yukarı çevirdi. Zira yeni atanan Merkez Bankası Başkanı enflasyonu düşürmek için faizleri de düşürmek gerektiğini savunan bir kişiydi. Fakat faiz düşürme konusunda acele etmedi. Sanırım zamanla piyasanın olumluya döneceğini, hem kurun hem de enflasyonun aşağı yönlü seyretmesini bekledi ama beklenen gerçekleşmedi. Böylesi durumda eylül ayı ile birlikte ikinci kritik iktisadi gelişme yaşandı: Faiz indirimleri.

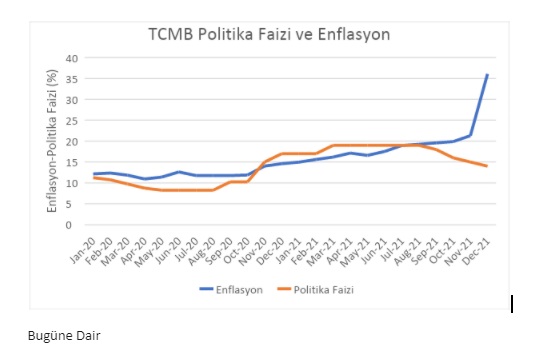

Kavcıoğlu göreve geldiğinde “Enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana kadar politika faizini enflasyonun üzerinde oluşturmaya devam edeceğiz” diyerek piyasalara faiz indirimi yapmayacakları sinyalini vermişti. Merkez Bankası Enflasyon Raporu ise enflasyonun yılın son çeyreğinde düşüş tahmin ediyordu. Dolayısıyla beklentilere göre enflasyon yılın son çeyreğinde düşecekti ve enflasyondaki düşüşle birlikte Merkez Bankası da faizleri düşürecekti. Aşağıdaki grafikten de görüleceği üzere enflasyonda bir türlü düşüş gerçekleşmediği gibi enflasyon daha da arttı. Ağustos ayında enflasyon %19,25 olarak %19 olan politika faizini de geçti. İşte bu koşullar altında eylül ayına geldik ve kalıcı düşüşe işaret eden güçlü göstergeler oluşana kadar politika faizi enflasyonun üzerinde olacak sözleri çeşitli bahaneler üretilerek bir kenara bırakıldı ve faizler 100 baz puan düşürüldü. Bu faiz indirimini ekimdeki 200 baz puan ve sonraki iki ayda 100’er baz puanlık faiz indirimleri takip etti. Bu faiz indirimleriyle birlikte 23 Eylül 2021 tarihinde 8,76 olan Dolar ekim ayı Para Politikası Kurulu toplantısı öncesi 9,50 TL, kasım toplantısı öncesi ise 11 TL oldu. Kur Korumalı TL Mevduat hesabının açıklandığı 20 Aralık tarihinde ise 18,36 TL’ye kadar çıktı. Bizim için üçüncü önemli iktisadi gelişme olan Kur Korumalı TL Mevduat hesabı ile dolar hızla düşerek 13-14 TL arasında bir dengelenme içerisine girdi. Bu dengelenmede Merkez Bankası rezervlerinin satılmasının önemli etkisi var. Dolayısıyla Merkez Bankası’nın Naci Ağbal döneminden bugüne oldukça dalgalı politikalar uygulanması ve nihayetinde enflasyon düşürülemediği halde politika faizinin düşürülmesi dolar kurunu yukarı çıkarttı. Bununla birlikte aşağıdaki TCMB politika faizi ve enflasyon tablosundan da görüleceği üzere özellikle faizlerin düşmeye başlamasıyla politika faizi ile enflasyon arasındaki makas açıldı. Kurun daha fazla yukarı gitmemesi için de Kur Korumalı TL Mevduat sistemine geçildi. Faiz, enflasyon ve kur arasındaki bu ilişki 2022 yılındaki gidişatımızı da belirleyecek ana unsur olarak gözüküyor ama artık sadece içerideki problemler sorun değil, artık dışarısı da eski dışarısı değil.

2021’e damgasını vuran faiz-kur-enflasyon üçlüsü bugünkü ekonomik gidişatı da etkileyecek en temel unsurlar. Net şekilde görüyoruz ki kur arttıkça enflasyona neden olmakta ve artık enflasyon ocak ayı sonu itibariyle %50’ye dayandı. Daha yukarılara tırmanmaması için kurun bu seviyelerde kalması elzem. Bu seviyelerde kalması için uygulanan Kur Korumalı TL Mevduat uygulamasına sonucu itibariyle baktığımızda ise şu ana kadar başarılı gibi gözükmekte fakat hala oldukça yeni bir uygulama ve ayrıntılara baktığımızda kurun stabilizasyonu yapaylık içeriyor. Bozdurulan döviz mevduat oranı oldukça düşük. Döviz mevduatlarının toplam mevduatlar içerisindeki oranı hala %62. Buradan Türk Lirasına olan güvensizliğin de hala yüksek olduğunu anlayabiliyoruz. Toplumun belirli bir kısmı hangi politika uygulanırsa uygulansın ekonomi kötüye gidecek diye düşünüyor ve onlar her fırsatta dolar talep etmeye devam edecek.

İkinci bir nokta para arzının sürekli artmaya devam etmesi. Ekonomiyi canlı tutmak için arttırılan para arzı sonucunda enflasyondaki bozulma beklentisiyle paraların dolar talebine gitmesi kaçınılmaz. Üçüncü nokta ise Kur Korumalı TL Mevduat hesabı her ne kadar kura karşı koruma içerse de nihayetinde enflasyonun çok altında bir faiz getirisi sunuyor. Böylesi bir negatif reel getiriye razı olmaktansa insanlar dolara yönelebilir o nedenle dolar talebinin devam etmesi şaşırtıcı olmaz. Kur Korumalı TL Mevduat Sistemi nihayetinde %50 enflasyonun olduğu ülkede insanlara %17’lik bir getiri vadediyor. Dolayısıyla bu sistemin bireyleri ikna etmesi ve ikna ettikten sonra sürdürülmeye devam etmesi mümkün değil.

Dördüncü nokta yurt dışındaki gelişmeler. ABD’de enflasyon geçici mi olacak kalıcı mı olacak tartışması kalıcılığı yönünde güç kazandı ve FED yükselen enflasyonu dizginlemek için marttan itibaren faiz artışlarına gitmeye başlayacak. Tartışma artık enflasyonu dizginlemek için kaç faiz artırımına gidileceği tartışmasına dönmüş durumda. ABD’de faizlerin artması demek, gelişmekte olan ülkelerden ABD’ye para hareketlerinin görülmesi demek. Türkiye’den uzun süredir para çıkışı olduğu için belki bizden daha az çıkış görülecektir ama negatif etkilemesi yine de kaçınılmaz. Diğer gelişmekte olan ülkelerle beraber düşündüğümüzde ise Türkiye sermaye yatırımı için cazibesini yitirmiş durumda. Diğer gelişmekte olan ülkeler FED faiz artışına karşı kendi ülkelerinde faizleri yukarı çekerken Türkiye faiz indiriyor. FED’in faizleri artıracağı ortamda risk iştahı yüksek olan yatırımcının Türkiye yerine diğer gelişmekte olan ülkeleri tercih etmesi yüksek olasılık. Zaten gelişmekte olan piyasalara sermaye akımlarının azalması beklenirken bu sermaye girişinin Türkiye yerine diğer gelişmekte olan ülkelere gitmesi şaşırtıcı olmayacak. Dolayısıyla bu da kuru negatif etkilemesini bekleyebileceğimiz bir diğer durum. Pozitif tarafta ise bu sene Türkiye turizminin iyi bir sene geçirmesi bekleniyor. Verilere olan güvensizlik ve Rusya-Ukrayna geriliminin evrileceği yön ise turizmdeki risk unsurları. Tüm bu faktörlere bakarak dolara olan talebin düşmeyeceğini tahmin edebiliriz.

Kura dair olası gelişmelerin kurun artıracak yönde olması kurun artacağı anlamına gelmemektedir. İktidar (ödünç) rezervleri kullanarak kur seviyesini mevcut seviyelerde bir süre daha tutabilir. Uzun dönemde sürdürülebilir olmamasına ve ülke ekonomisine dair risklerin artmasına yol açmasına rağmen iktidar rezerv satarak talebi dizginlemeyi tercih ediyor. Bunu daha ne kadar süre uygulamaya devam eder nerede pes eder bunu bilmek mümkün değil. O nedenle kurun kısa dönemde seyrine dair net konuşmak doğru olmaz. Bu kısmı tamamen muamma.

Buraya kadar kur üzerinden değerlendirdim zira kurun seviyesi gidişat açısından oldukça kritikti. Kritik olması ise aslında gidişatın ne kadar olumsuz devam edeceğini bize gösterecek. Fakat stabil olduğu durumda bile yüksek enflasyon ile yaşamaya devam edeceğiz, burası kaçınılmaz. Ben artık uygulanan para politikasının sonucu olarak enflasyon beklentisinin kontrolden çıktığını ve radikal bir reçete sunulmadığı sürece de kolay kolay eski seviyelerine gelmesini beklemem. İktidar da o acı reçeteyi yazıp uygulamayı tercih edecek bir iktidar karakterinde değil. Uygulanan para politikasının yanında enerji tarafından gelen fiyat artışları da fiyat seviyelerinin yukarıda kalmasını itici rol oynayacak gözüküyor. Enflasyonun yüksek seyretmesi de uzun süredir alım gücü düşen tüketicinin alım gücünün düşmeye devam etmesine yol açacaktır. Alım gücü düştükçe tepkilerin artması beraberinde yine ücret artışlarını tetikleyecektir ama böylesi bir anlayış bir ücret-enflasyon sarmalına götürür. Bir yandan yüksek enflasyonla mücadele, bir yandan ücret artışları düşünüldüğünde işverenler için de yönetmesi zor bir dönem. Alım gücünün düşmesi kaynaklı iç talepteki düşüş ve geleceğin öngörülemez yapısı firmaları daha da zor durumda bırakırken büyüme de bu durumdan negatif etkilenecektir. Dünya Bankası 2022 yılı için %2 büyüme öngörüyor ki bu Türkiye gibi gelişmekte olan bir ülke için oldukça düşük bir oran fakat burada da şartlar normal değil ve normalleşmemesi için piyasaya belirli aralıklarla doping veriliyor. Kredi Garanti fonu ile kredi verilerek, yani borçlandırılarak piyasa canlandırılmaya çalışılacağı için %2’ye göre büyüme biraz daha yüksek olacak diye tahmin ediyorum. Ekonomik büyümede olumlu tarafta ihracat artışı var ama onun da toplumun geneline yayılan pozitif etkisi oldukça sınırlı kalıyor. Öte yandan büyümeye rağmen istihdam piyasasındaki durgunluğun devam edeceğini ve bir miktar işsizliğin artmasını beklerim. Zira yukarıda da belirttiğim üzere kredilerle doping yapılmadan piyasada canlılığın güçlü olacağını zannetmiyorum. Enflasyonun yükselişi beraberinde bazı taleplerin öne çekilmesini de getirmişti, o öne çekilen talep ortadan kalktıkça talepte daha da azalma görülecektir. Bu da Türkiye’nin daha durgun bir ekonomik döneme girmesine yol açacaktır. Durgunlukla geçen her bir sene Türkiye için nötr değil, kayıptır.

Görsel: Quartz

Bizi Takip Edin